Одним из подтверждений статуса Церкви Саентологии как освобождённой от налогов является следующее письмо в палату лордов Великобритании лорду МакНэйру. Оно приводится ниже.

🕝 4 мин

на чтение

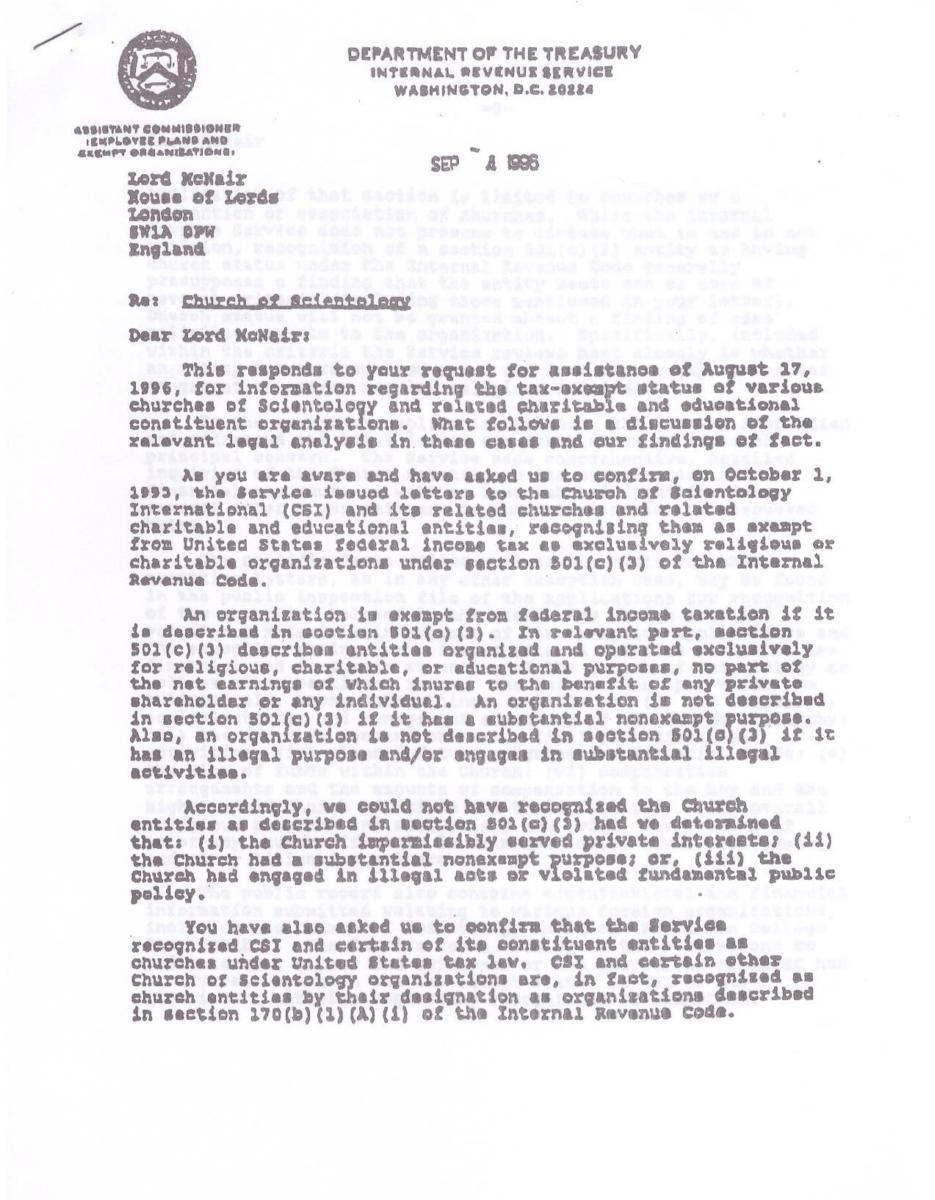

Министерство финансов США

Служба по внутреннему налогообложению

Уполномоченный

по освобождённым

от налогообложения

организациям

4 сентября 1996 года

Лорд МакНэйр

Палата лордов

Лондон

SWIA OPW

Англия

В ответ на: Церковь Саентологии

Уважаемый Лорд МакНэйр,

В ответ на Ваш запрос от 17 августа 1996 на получение информации о безналоговом статусе различных церквей саентологии и связанных с ними благотворительных и образовательных организаций сообщаем следующее. Ниже представлено обсуждение соответствующего правового анализа по трем случаям и установления факта по делу.

Как Вам известно, и Вы просили нас это подтвердить, 1 октября 1995 года Служба по внутреннему налогообложению направила письма в адрес Международной Церкви Саентологии (CSI) и другие связанные с ней церкви и благотворительные организации и образовательные учреждения, с признанием их безналогового статуса в США, как исключительно религиозных или благотворительных организаций согласно Разделу 501 (c) (3) Кодекса по внутреннему налогообложению.

Организация исключается из федерального обложения подоходным налогом в том случае, если она указана в Разделе 501 (c) (3). В соответствующей части Раздела 501 (c) (3) описываются субъекты хозяйствования, организованные и действующие исключительно в религиозных, благотворительных и образовательных целях, при этом ни одна часть из чистого дохода не идет в пользу какого-либо частного акционера или лица. Организация не может быть включена в Раздел 501 (c) (3) в том случае, если она имеет существенную цель, не связанную с церковной деятельностью. Организация также не может быть включена в Раздел 501 (c) (3) в том случае, если она преследует незаконные цели и/или вовлечена в значительную незаконную деятельность.

Соответственно, мы бы не признали церковные учреждения, указанные в Разделе 501 (c) (3) в том случае, если бы нами было установлено, что: (i) такая церковь служит своим личным интересам, (ii) такая церковь имеет существенную цель, не связанную с церковной деятельностью, либо (iii) такая церковь вовлечена в незаконные действия или нарушила фундаментальные общественные нормы.

Вы также просили подтверждения тому, что Служба по внутреннему налогообложению признала Международную Церковь Саентологии (CSI) и ее некоторые действующие субъекты хозяйствования церквями, подпадающими под Налоговое законодательство Соединённых Штатов. Международная Церковь Саентологии (CSI) и ее некоторые церкви саентологии действительно признаны церковными учреждениями по определению, данному таким организациям в разделе 170 (b)(a)(i) Международного кодекса по налогообложению.

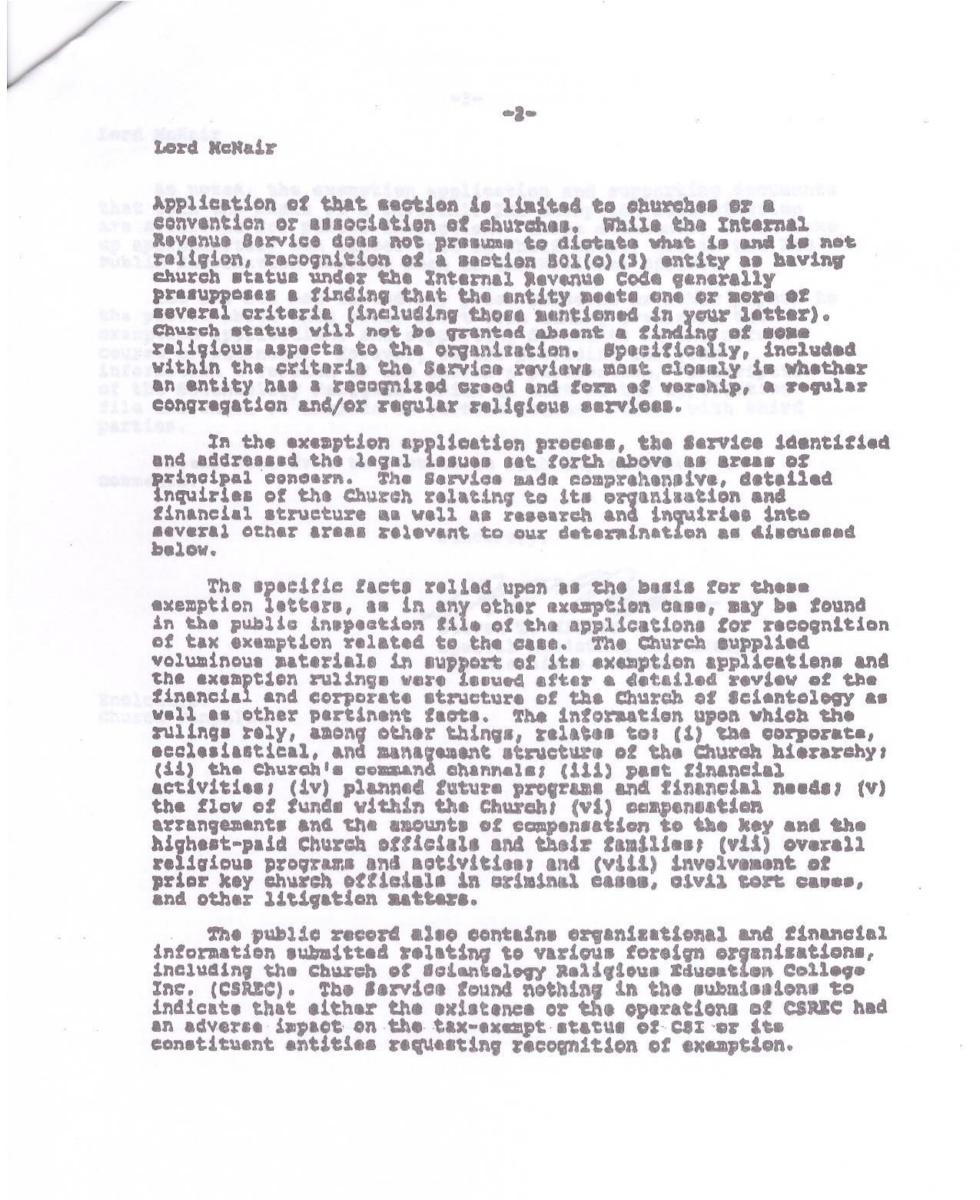

Применение данного раздела ограничено церквями, конвенциями или ассоциациями церквей. Несмотря на то, что Служба по внутреннему налогообложению не имеет права определять, что является и не является религией, признание Разделом 501 (c) (3) субъекта хозяйствования в качестве субъекта, имеющего церковный статус, в соответствии с Кодексом по внутреннему налогообложению в целом предполагает наличие того факта, что такой субъект хозяйствования отвечает одному или нескольким критериям (включая критерии, упомянутые в вашем письме). Церковный статус не может быть присвоен в отсутствии некоторых религиозных аспектов в отношении организации. В частности, одним из критериев, на который Служба обращает наибольшее внимание, является наличие у субъекта хозяйствования признанного символа веры и формы поклонения, постоянной религиозной общины и/или регулярных религиозных служб и обрядов.

В процессе рассмотрения заявления на освобождение от уплаты налогов, Служба признаёт правовые вопросы, описанные выше, как вопросы принципиальной важности, и обращается с ними соответственно. Служба провела тщательное и детальное исследование обстоятельств дела Церкви и связанных с ней организаций, её финансовой структуры, а также исследовала и изучила некоторые другие сферы, относящиеся к нашему решению, как указано ниже.

Конкретные факты, на которые мы полагались в качестве основания для этих писем об освобождении от налогов, как и в любых других случаях предоставления налоговых льгот, можно найти в файле общественного контроля заявлений на признание безналогового статуса, относящегося к данному делу. Церковью были представлены множественные материалы в поддержку своего заявления на освобождение от налогов, а решение о предоставлении льгот было вынесено после детального рассмотрения финансовой и корпоративной структуры Церкви Саентологии и других существенных фактов. Информация, на основании которой было вынесено решение, кроме всего прочего, связана с: (i) корпоративной, церковной и административной структурой иерархии Церкви; (ii) командными инстанциями Церкви; (iii) прошлой финансовой деятельностью; (iv) планируемыми программами и финансовыми нуждами; (v) потоком денежных средств в Церкви; (vi) выплатой компенсаций и сумм компенсаций главным и высокооплачиваемым официальным лицам Церкви и их семьям; и (viii) причастности главных официальных лиц Церкви к уголовным и гражданским делам и прочим судебным спорам в прошлом.

Документация по общественному контролю также содержат организационную и финансовую информацию, представленную на рассмотрение в отношении различных иностранных организаций, включая «Колледж религиозного образования Церкви Саентологии Инк.» (CSREC). Службой не было установлено никаких фактов из представленных документов, указывающих на то, что существование или деятельность «Колледжа религиозного образования Церкви Саентологии Инк.» (CSREC) оказало негативное влияние на безналоговый статус CSI или его действующих субъектов хозяйствования, для которых требуется признание налоговых льгот.

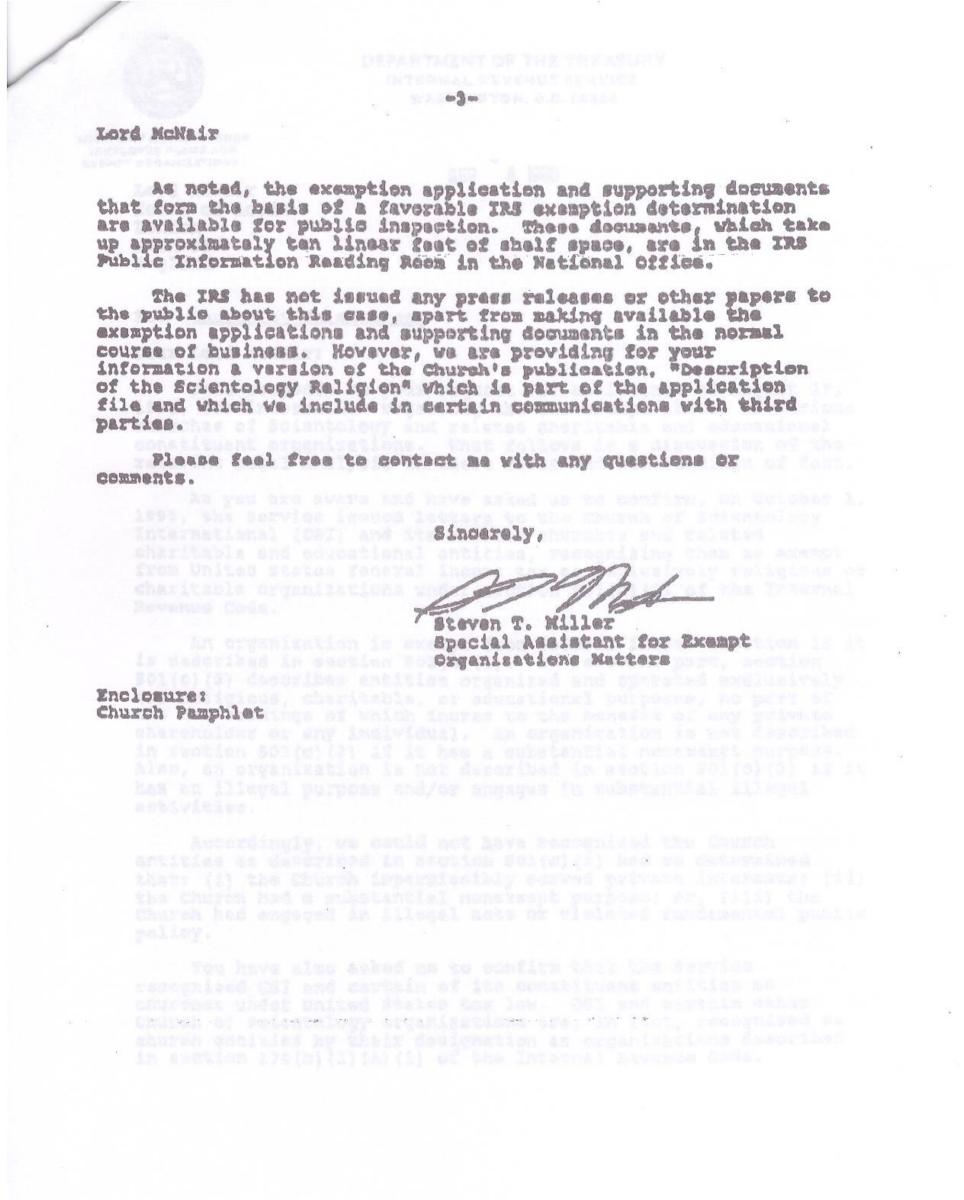

Как отмечалось выше, заявление на предоставление налоговых льгот и подтверждающая документация, которая являлась основанием для принятия положительного решения Службы по внутреннему налогообложению о предоставлении льгот, доступны для общественного контроля. Эти документы, которые занимают приблизительно десять погонных футов пространства на полке, находятся в комнате для чтения общественно доступной информации Службы по внутреннему налогообложению в национальных офисах.

Служба по внутреннему налогообложению не издавала каких-либо пресс-релизов или других документов, связанных с этим делом, для ознакомления общественности, она лишь предоставила доступ к заявлениям на признание безналогового статуса и подтверждающей документации в процессе обычной хозяйственной деятельности. Тем не менее, мы предоставляем к вашему рассмотрению один из вариантов публикации Церкви, «Описание религии саентологии», которая является частью файла с заявлением и в которую мы включили переписку с третьими сторонами.

Свяжитесь с нами при возникновении каких-либо вопросов или комментариев.

С уважением,

/подпись/

Стивен Т. Миллер

Специальный помощник по делам

предоставления налоговых льгот

организациям

Приложение:

Церковная брошюра

Английский текст

С Заявлением Фрэнка К. Флинна можно ознакомиться по ссылке.

Другие приложения к Заявлению:

- Приложение B — Храм Симбуцу Инари

- Приложение C — Товарный знак Scientology

- Приложение F — Товарный знак Сиро-Яковитской православной церкви

- Приложение G — Финансирование религий